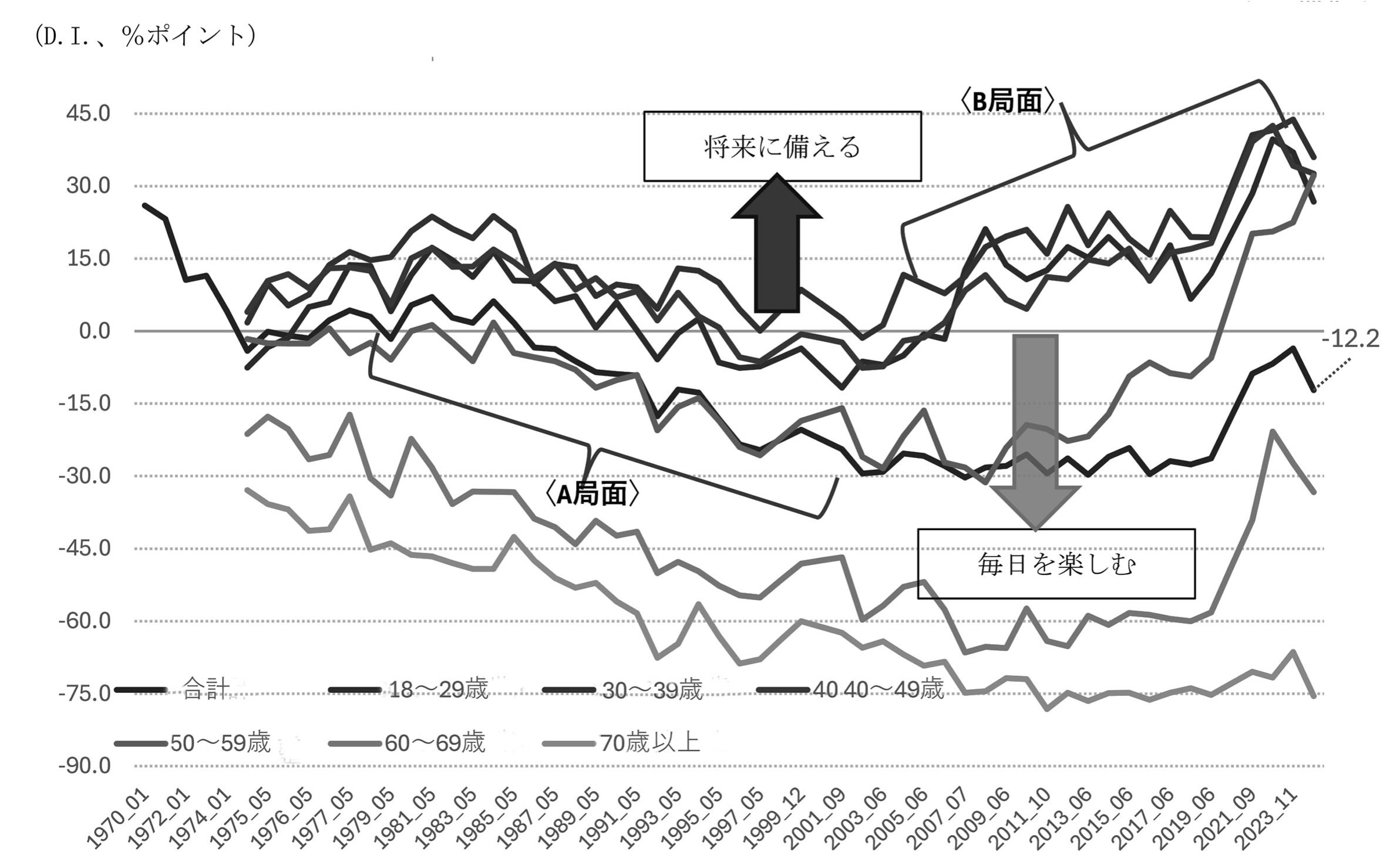

貯蓄は所得から消費を控除したものと定義されるので、所得を得ると個人は二者択一を迫られる。内閣府が毎年1回実施する「国民生活に関する世論調査」(2024年)によれば、貯蓄や投資など将来に備えると答えた人(以下、将来〔=貯蓄〕重視派)は43・6%、一方、毎日の生活を充実させて楽しむと答えた人(以下、現在〔=消費〕重視派)は55・8%、その差12・2%となった。前者から後者を差し引いてD.I.(Diffusion Index)を作成すると、平均的日本人は現在を重視する人が多数派となっているようにみえる。しかし、年代別のD.I.をみると平均的日本人はどこにもいない。

生活水準を表す実質賃金が1996年をピークに2024年には14・8%下落し、25年に入っても下落傾向が続いている。それにもかかわらず、内閣府の調査によれば現在重視派が依然として多数を形成しているかのようにみえる。

実質賃金上昇に応じて、多数だった将来重視派が86年に少数派に転じ、96年にはD.I.はマイナス23・4%となった(将来重視派29・3% 現在重視派52・7%)。97年以降実質賃金が下落するようになっても2019年まではD.I.はマイナス20%台半ばを維持していた。その後新型コロナウィルスが猛威を振るうと、将来重視派が増加し現在重視派と拮抗するまでとなった。

実質金利は消費と貯蓄(投資)の割合を決める機能を有している。実質金利が上昇すれば、家計は貯蓄を以前よりも増やそうとする。実質金利は中長期的には潜在GDP成長率を反映しているので、企業経営者は「実質金利の上昇=経済成長率の上昇」と捉えて、強気な投資計画を立てる。24年の日本の実質10年国債利回りはマイナス1・1%。25年1~5月平均でもマイナス0・2%であり、14年からマイナス実質金利が続いている。この観点からすれば、現在重視派が多数であるのは一応納得がいく。

実質ゼロ金利は何を表しているか

30年近くも生活水準が低下している現実をみると、現在重視派が多数なのは理解に苦しむ。こうした疑問を解くには、年代別のD.I.をみる必要がある。

年齢別D.I.は日本人全体の数字ではみえない現実を明らかにしてくれる。

すなわち、実質賃金が上昇しているA局面ではどの年代も同じ方向(毎日を楽しむ)を向いているが、B局面になると、18―49歳までは将来重視派が多数となってきた。彼らを追いかけるように50―59歳も2020年以降、将来重視派が多数となった。ところが、70歳以上は現在も重視派が多数のままである。

50―59歳のD.I.はA局面では男女合計と一致して動いており、いわば50代は日本人代表を意味していた。20世紀までは、実質金利は男女計のD.I.を反映して動いていたので、日本人は全体として貯蓄と消費の選択を合理的にしていたことになる。

B局面において、実質ゼロ金利と整合的に貯蓄と消費の選択をしているのは70歳以上だけである。07年以降、70歳以上のD.I.は平均で将来重視9%、現在重視82・9%となっている。

65歳以上の全人口に占める割合は25年29・6%(国立社会保障・人口問題研究所推計)であって、日本の実質金利(=潜在成長率)は日本人全体の3割をカバーしているに過ぎない。10年国債利回りは35年までの将来を織り込むことを考慮しても65歳以上の割合は32%であって、日本人を代表しているとはいえない。

我慢を強いられる49歳以下

年齢によって貯蓄と消費の選択においてD.I.の水準が異なるのは当然である。

実質金利が日本全体のそれを決定していたA局面において、将来時間が多い18―49歳と、そうでない70歳以上のD.I.との差は平均59だった。しかし21世紀(B局面)になると、両者のD.I.は87にまで広がった。

日本の資本ストックは増加して過剰気味になっているのだから、本来ならば、B局面になって両者のD.I.の差は縮まっていいはずだ。07年以降、70歳以上のD.I.は平均で74だったから、仮にA局面の差を適用すれば、18―49歳のD.I.はマイナス15程度。そうなれば18―49歳の年齢層も現在重視派が多数になり、毎日の生活を充実させて楽しむことができる。

実質金利は国全体の経済を反映したものである。21世紀になって18―49歳が時間差では説明できないほどに将来を重視した選択をせざるを得ないのは、非正規労働者の割合が高い雇用形態や持続可能性に疑いをもたれる社会保障制度に原因がある。

毎日を楽しむのは70歳以上の特権ではない。18―49歳の層に見返りのない我慢を強いていることに現在の日本が抱える大問題がある。世代間の分断を解消に向かわせるには、富裕税の導入が必要だ(前回参照)。

注:D.I.=貯蓄や投資など将来に備える-毎日の生活を充実させて楽しむ

出所:内閣府「国民生活に関する世論調査」