そもそもPB黒字化目標は、黒字化自体が目的というわけではなく、あくまで、「政府債務対GDP比率を引き下げるためには、PB黒字化が必要だ」ということで、2001年に導入された。「名目GDPが成長しない状況で、政府債務対GDP比率を引き下げるためには、PBを黒字化する必要がある」は、一応、理屈として成り立たないこともないのだ。

なぜだろうか。政府債務対GDP比率は、政府債務÷名目GDPで計算される。分母は名目GDP。分子はPBを除くと既発債と国債利払費。既発債については、借り換えで対応する。そして国債利払費は、PBが均衡していると仮定すると、「新たな国債発行」により賄われるため、既発債残高を増やす。そもそも、PBとは「国債関連費を除く歳出と、国債発行を除く歳入」の収支(バランス)なのである。PBが均衡しているということは、税収から国債利払いに回すカネがないという話になる。当然ながら、国債利払費は国債発行を増やす。要は、国債を発行し、利払いをする。当然、既発債が積み上がる。

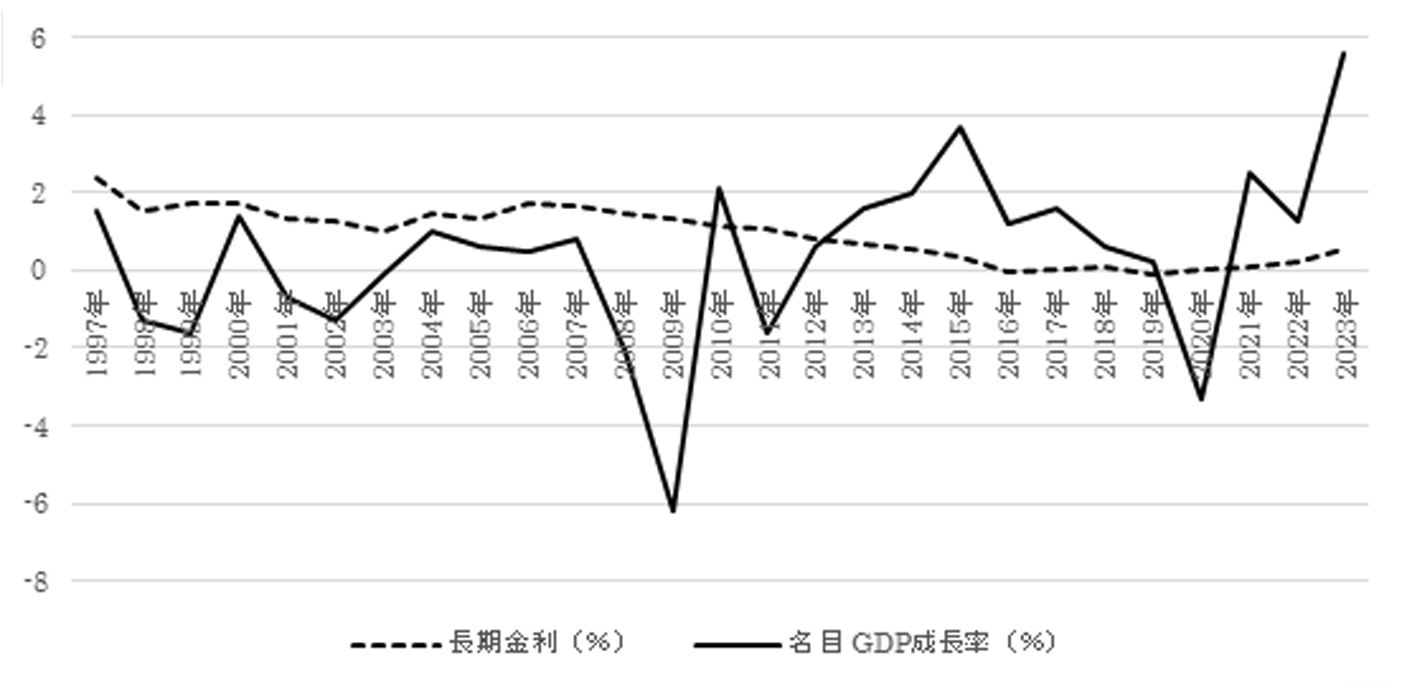

PB均衡を前提とすると、国債金利と名目GDP成長率の関係が重要になってくる。「国債金利<名目GDP成長率」の場合、分子の政府債務の増加よりも、名目GDPが増えるペースが速いことになり、政府債務対GDP比率は引き下げられる。逆に、「国債金利>名目GDP成長率」になると、分子の政府債務増加ペースが、名目GDPの増加を上回り、政府債務対GDP比率は上昇していくことになる。あくまで、PB均衡の下であるが、「国債金利<名目GDP成長率⇒政府債務対GDP比率低下」「国債金利>名目GDP成長率⇒政府債務対GDP比率上昇」という関係が成立するのだ。その上で、実際の日本の国債金利(長期金利)と名目GDPの成長率をグラフ化してみよう。

驚くべきことに、1997年のデフレ化以降、日本は名目GDP成長率が長期金利を下回る状況にあったのだ。まさにこのデータこそが、日本政府にPB黒字化という誤った政策を推進させた主犯なのである。

それでは、名目GDPの成長率が異常な水準にまで低下してしまった理由は何だろうか。もちろん、デフレ突入で、GDPデフレーターがマイナス化してしまったためだ。無論、他の国にしても、GDPデフレーターがマイナスになることはある。アジア通貨危機時の韓国や、資源バブル崩壊時のカナダなどだ。とはいえ、他の国はある年、GDPデフレーターがマイナスになったとしても、その後、すぐにV字回復している。

GDPデフレーターのマイナスが続いた日本は、やはり異様極まりないのだ。わが国はGDPデフレーターがマイナスの状況が続いた。要するに、デフレーション(総需要不足)だったのである。問題は、GDPデフレーターがマイナスで、名目GDPが成長せず、国債金利が名目GDP成長率を上回ってしまったことだ。GDPデフレーターがマイナスな理由は、総需要不足である。当然、政府が財政拡大でデフレギャップを埋める必要があった。

また、国債金利が高い(高くはないが)というのであれば、日本銀行が買いオペレーションで調整すれば済む話だ。ここで、経済学の「間違い」が絡んでくる。まずは、多くの経済学は「総需要不足」の発生を認めない。経済学は、基本的にはセイの法則で成り立っているのだ。すなわち、デフレについて「総需要不足」と理解していない。結果、財政政策で名目GDPを「膨らませる(インフレート)」という発想が出てこない。

加えて、国債金利について「市場が決める」という前提になっている。無論、外貨建て国債や共通通貨建て国債の金利は市場が決める。とはいえ、日本の場合は独自通貨国で、国債は100%日本円建てだ。日本円建て国債である以上、日銀は買いオペレーション・売りオペレーションで国債金利をコントロールできる。実際、2024年3月までの日本銀行はイールドカーブコントロールを採用し、国債金利を完璧に調整していた。

それにもかかわらず、日本はPB黒字化目標を「善意」に基づき導入した。まさに、地獄への道は善意で舗装されている、である。